گروه مشاور حسابداري و خدمات مجامع امین تراز در سمنان با ارائه خدمات ذيل آماده همكاري با موسسات و شركتهاي توليدي ، بازرگاني ، ساختماني ، خدماتي و پيمانكاري مي باشد :

تهيه صورتهاي مالي ضمني وسالانه موسسات و تجزيه وتحليل صورتهاي مالي شركتها وتحرير دفاتر قانوني پلمپ شده

تنظيم اظهار نامه مالياتي

تهيه صورتهاي مالي گروه شركتها

انجام عمليات مربوط به امور معوقه و اصلاح حسابها

راه اندازي سيستمهاي حسابداري بازرگاني و صنعتي

نصب وپشتیبانی نرم افزارهای حسابداري و ارتقاء آن متناسب با حجم و موضوع فعاليتهاي موسسه (دستي – مكانيزه)

انجام کارهای اداری در اداره ثبت از برگزاري مجامع از تصویب صورتهای مالی ، افزایش یا کاهش سرمایه شرکتها، ورود و خروج سهامداران شرکتها تا دریافت مجوز و آگهی در روزنامه رسمی

انجام خدمات حسابداري شركتها توسط موسسه و تامين نيروي متخصص در زمينه مالي وحسابداري

حسابداري انبار و انجام كارهاي مربوط به انبار گرداني

تهيه ليست حقوق و مزايا جهت پرداختهاي قانوني وتهیه دیسکت بیمه

مشاوره در تهيه اساسنامه ، آيين نامه ها و دستورالعمل هاي مالي شركتها

خدمات مالي و مجامع شرکتتان رابه كاردان آن بسپاريد.

سلام کاربران عزیز

شاید خیلی از شما چیز زیادی درباره بیمه بیکاری و شرایط و چگونگی استفاده از آن ندانید.

در این پست به بررسی قوانین بیمه بیکاری و نحوه استفاده از ان می پردازیم.

ماده ۱ کلیه مشمولین قانون تأمین اجتماعی که تابع قوانین کار و کار کشاورزی هستند مشمول مقررات این قانون میباشند.

تبصره – گروههای زیر از شمول مقررات این قانون مستثنی هستند:

۱ – بازنشستگان و ازکارافتادگان کلی.

۲ – صاحبان حرف و مشاغل آزاد و بیمهشدگان اختیاری.

۳ – اتباع خارجی.

ماده ۲ بیکار از نظر این قانون بیمه شدهای است که بدون میل و اراده بیکار شده و آماده کار باشد.

تبصره ۱ – بیمه شدگانی که به علت تغییرات ساختار اقتصادی واحد مربوطه به تشخیص وزارتخانه ذیربط و تأیید شورای عالی کار بیکار موقتشناخته شوند نیز مشمول مقررات این قانون خواهند بود.

تبصره ۲ – بیمه شدگانی که به علت بروز حوادث قهریه و غیر مترقبه از قبیل سیل، زلزله جنگ، آتشسوزی و… بیکار میشوند با معرفی واحد کار وامور اجتماعی محل از مقرری بیمه بیکاری استفاده خواهند کرد.

ماده ۳ بیمه بیکاری به عنوان یکی از حمایتهای تأمین اجتماعی است و سازمان تأمین اجتماعی مکلف است با دریافت حق بیمه مقرر، بهبیمهشدگانی که طبق مقررات این قانون بیکار میشوند مقرری بیمه بیکاری پرداخت نماید.

ماده ۴ بیمه شده بیکار با معرفی کتبی واحد کار و امور اجتماعی محل از مزایای این قانون منتفع خواهد شد.

تبصره – بیکاران مشمول این قانون کلیه حقوق و مزایا و خسارات مربوطه (موضوع قانون کار) را دریافت خواهند کرد.

ماده ۵ حق بیمه بیکاری به میزان (۳%) مزد بیمه شده میباشد که کلاً توسط کارفرما تأمین و پرداخت خواهد شد.

تبصره – مزد بیمه شده و نحوه تشخیص تعیین حق بیمه بیکاری، چگونگی وصول آن، تکلیف بیمه شده و کارفرما و همچنین نحوه رسیدگی بهاعتراض، تخلفات و سایر مقررات مربوطه در این مورد بر اساس ضوابطی است که برای حق بیمه سایر حمایتهای تأمین اجتماعی در قانون و مقرراتتأمین اجتماعی پیشبینی شده است.

ماده ۶ بیمه شدگان بیکار در صورت احراز شرایط زیر استحقاق دریافت مقرری بیمه بیکاری را خواهند داشت:

الف – بیمه شده قبل از بیکار شدن حداقل (۶) ماه سابقه پرداخت بیمه را داشته باشد. مشمولین تبصره (۲) ماده (۲) این قانون از شمول این بندمستثنی میباشد.

رای دیوان عدالت اداری مبنی بر تایید کفایت ۶ ماه سابقه برای دریافت بیمه بیکاری صادر شد.

ب – بیمه شده مکلف است ظرف (۳۰) روز از تاریخ بیکاری با اعلام مراتب بیکاری به واحدهای کار و امور اجتماعی آمادگی خود را برای اشتغالبه کار تخصصی و یا مشابه آن اطلاع دهد. مراجعه پس از سی روز با عذر موجه و با تشخیص هیأت حل اختلاف تا سه ماه امکانپذیر خواهد بود.

ج – بیمه شده بیکار مکلف است در دورههای کارآموزی و سوادآموزی که توسط واحد کار و امور اجتماعی و نهضت سوادآموزی و یا سایرواحدهای ذیربط با تأیید وزارت کار و امور اجتماعی تعیین میشود شرکت نموده و هر دو ماه یک بار گواهی لازم در این مورد را به شعب تأمیناجتماعی تسلیم نماید.

تبصره ۱ – کارگرانی که در زمان دریافت مقرری بیمه بیکاری به شغل یا مشاغلی گمارده میشوند که میزان حقوق و مزایای آن از مقرری بیمه بیکاریمتعلقه کمتر باشد مابهالتفاوت دریافتی بیمه شده از حساب صندوق بیمه بیکاری پرداخت خواهد شد.

تبصره ۲ – مدت دریافت مقرری بیمه بیکاری جزء سوابق پرداخت حق بیمه، بیمه شده از نظر بازنشستگی، ازکارافتادگی و فوت محسوب خواهدشد.

ماده ۷ مدت پرداخت مقرری بیمه بیکاری و میزان آن به شرح زیر است:

الف – جمع مدت پرداخت مقرری از زمان برخورداری از مزایای بیمه بیکاری اعم از دوره اجرای آزمایشی و یا دائمی آن برای مجردین حداکثر(۳۶) ماه و برای متأهلین یا متکلفین حداکثر (۵۰) ماه بر اساس سابقه کلی پرداخت حق بیمه و به شرح جدول ذیل میباشد:

سابقه پرداخت حق بیمه حداکثر مدت استفاده از مقرری جمعاً با احتساب دوره های قبلی

—————————————————————————————————————-

مدت سابقه برای مجردین برای متأهلین یا متکفلین

—————————————————————————————————————-

از(۶) ماه لغایت (۲۴) ماه (۶) ماه (۱۲) ماه

از (۲۵) ماه لغایت (۱۲۰) ماه (۱۲) ماه (۱۸) ماه

از (۱۲۱) ماه لغایت (۱۸۰) ماه (۱۸) ماه (۲۶) ماه

از (۱۸۱) ماه لغایت (۲۴۰) ماه (۲۶) ماه (۳۶) ماه

از (۲۴۱) ماه به بالا (۳۶) ماه (۵۰) ماه

—————————————————————————————————————-

تبصره – افراد مسن مشمول این قانون که دارای ۵۵ سال سن و بیشتر میباشند مادامی که مشغول به کار نشدهاند میتوانند تا رسیدن به سنبازنشستگی تحت پوشش بیمه بیکاری باقی بمانند.

ب – میزان مقرری روزانه بیمه شده بیکار معادل (۵۵%) متوسط مزد یا حقوق و یا کارمزد روزانه بیمه شده میباشد. به مقرری افراد متأهل یامتکفل، تا حداکثر (۴) نفر از افراد تحت تکفل به ازاء هر یک از آنها به میزان (۱۰%) حداقل دستمزد افزوده خواهد شد. در هر حال مجموع دریافتیمقرریبگیر نباید از حداقل دستمزد، کمتر و از (۸۰%) متوسط مزد یا حقوق وی بیشتر باشد.

ج – مقرری بیمه بیکاری از روز اول بیکاری قابل پرداخت است.

تبصره ۱ – متوسط مزد یا حقوق روزانه بیمه شده بیکار به منظور محاسبه مقرری بیمه بیکاری عبارت است از جمع کل دریافتی بیمه شده که بهمأخذ آن حق بیمه دریافت شده در آخرین (۹۰) روز قبل از شروع بیکاری تقسیم بر روزهای کار، و در مورد بیمه شدگانی که کارمزد دریافت میکنندآخرین مزد عبارت است از جمع کل دریافتی بیمه شده که به مأخذ آن حق بیمه دریافت شده در آخرین (۹۰) روز قبل از شروع بیکاری تقسیم بر (۹۰) درصورتی که بیمه شده کارمزد، ظرف (۳) ماه مذکور مدتی از غرامت دستمزد استفاده نموده باشد متوسط مزدی که مبنای محاسبه غرامت دستمزد قرارگرفته به منزله دستمزد ایام بیکاری تلقی و در محاسبه منظور خواهد شد.

تبصره ۲ – افراد تحت موضوع این ماده عبارتند از:

۱ – همسر (زن یا شوهر)

۲ – فرزندان اناث مادام که ازدواج ننموده و فاقد حرفه و شغل باشند.

۳ – فرزندان ذکور که سن آنان کمتر از هجده سال تمام باشد و یا منحصراً به تحصیل اشتغال داشته و یا طبق نظر پزشک معتمد سازمان تأمیناجتماعی، ازکارافتاده کلی باشند.

۴ – پدر و مادر که سن پدر از (۶۰) سال متجاوز باشد و یا طبق نظر پزشک معتمد سازمان تأمین اجتماعی ازکارافتاده کلی باشند و در هر حال معاشآنان منحصراً توسط بیمه شده تأمین گردد.

۵ – خواهر و برادر تحت تکفل در صورت داشتن شرایط مربوط به فرزندان اناث و ذکور، مذکور در بندهای (۲) و (۳) این تبصره.

تبصره ۳ – دریافت مقرری بیمه بیکاری مانع از دریافت مستمری جزئی نمیگردد.

تبصره ۴ – در صورت بیکاری زوجین فقط یکی از آنان (زن یا شوهر) محق به استفاده از افزایش مقرری به ازاء هر یک از فرزندان خواهد بود.

تبصره ۵ – بیمه شده بیکار و افراد تحت تکفل، در مدت دریافت مقرری بیمه بیکاری از خدمات درمانی موضوع بندهای “الف” و “ب” ماده (۳)قانون تأمین اجتماعی استفاده خواهند کرد.

تبصره ۶ – مقرری بیمه بیکاری مانند سایر مستمریهای تأمین اجتماعی از پرداخت هر گونه مالیات معاف خواهد بود.

ماده ۸ در موارد زیر مقرری بیمه بیکاری قطع خواهد شد.

الف – زمانی که بیمه شده مجدداً اشتغال به کار یابد.

ب – بنا به اعلام واحد کار و امور اجتماعی محل و یا نهضت سوادآموزی و سایر واحدهای ذیربط از طریق وزارت کار و امور اجتماعی، بیمه شدهبیکار بدون عذر موجه از شرکت در دورههای کارآموزی یا سوادآموزی خودداری نماید.

ج – بیمه شده بیکار از قبول شغل تخصصی خود و یا شغل مشابه پیشنهادی خودداری ورزد.

د – بیمه شده بیکار ضمن دریافت مقرری بیمه بیکاری مشمول استفاده از مستمری بازنشستگی و یا ازکارافتادگی کلی شود.

ه – بیمه شده به نحوی از انحاء با دریافت مزد ایام بلاتکلیفی به کار مربوطه اعاده گردد.

تبصره ۱ – در صورتی که پس از پرداخت مقرری بیمه بیکاری محرز شود که بیکاری بیمه شده، ناشی از میل و اراده او بوده است کارگر موظف بهاسترداد وجوه دریافتی به سازمان تأمین اجتماعی خواهد بود. مشمولین بند ( ه) این ماده نیز مکلف به بازپرداخت مقرری بیمه بیکاری دریافتی، بهسازمان مذکور میباشند.

تبصره ۲ – چنانچه بیمه شده بیکار اشتغال مجدد خود را مکتوم داشته و مقرری بیمه بیکاری را دریافت کرده باشد، ملزم به بازپرداخت مقرریدریافتی از تاریخ اشتغال خواهد بود.

تبصره ۳ – دریافت کمکهزینه حین کارآموزی مانع استفاده از مقرری بیمه بیکاری نخواهد بود.

ماده ۹ کارفرمایان موظفند با هماهنگی شوراهای اسلامی و یا نمایندگان کارگران، فهرست محلهای خالی شغل را که ایجاد میشوند به مراکزخدمات اشتغال محل اعلام نمایند.محلهای شغلی مذکور (به استثنای ردههای شغلی کارشناسی به بالا) منحصراً توسط مراکز خدمات اشتغال و بامعرفی بیکاران تأمین میگردد.

تبصره ۱ – دولت مکلف است همهساله از طریق سیستم بانکی و منابع اعتباری سازمان تأمین اجتماعی و با استفاده از اعتبارات قرضالحسنه،طرحهای اشتغالزای مشخصی را جهت اشتغال به کار بیکاران مشمول این قانون در بودجه سالانه کشور پیشبینی و رأساً یا از طریق شرکتهای تعاونی ویا خصوصی و با نظارت وزارت کار و امور اجتماعی به مورد اجراء گذارد.

تبصره ۲ – بیکاران مشمول این قانون در اخذ پروانههای کسب و کار و موافقت اصولی و تأسیس واحدهای اقتصادی از وزارتخانههای صنعتی،کشاورزی و خدماتی با معرفی وزارت کار و امور اجتماعی در اولویت قرار خواهند داشت.

تبصره ۳ – سازمان آموزش فنی و حرفهای وزارت کار و امور اجتماعی مکلف است همزمان با اجرای قانون بیمه بیکاری، آموزش مهارتهای موردنیاز بازار کار و نیز بازآموزی و تجدید مهارت کارگران تحت پوشش بیمه بیکاری موضوع بند “ج” ماده (۷) این قانون را در مراکز آموزش فنی و حرفهای ویا مراکز آموزش جوار کارخانجات فراهم نماید. هزینههای مربوط از محل اعتبارات حساب صندوق بیمه بیکاری مطابق آییننامهای که به پیشنهادسازمانهای آموزش فنی و حرفهای کشور و تأمین اجتماعی تهیه و به تصویب وزرای کار و امور اجتماعی، و بهداشت و درمان و آموزش پزشکیخواهد رسید قابل پرداخت است.

تبصره ۴ – نهضت سوادآموزی موظف است با همکاری کارفرمایان و وزارتخانههای ذیربط نسبت به تشکیل کلاسهای سوادآموزی برای بیسوادانمشمول این قانون اقدام نماید.

ماده ۱۰ سازمان تأمین اجتماعی مکلف است حسابهای درآمد حق بیمه بیکاری و پرداخت مقرری بیمه بیکاری موضوع این قانون را جداگانهنگهداری و در صورتهای مالی خود منعکس نماید و گزارش عملکرد مالی خود را هر سال یک بار به وزیر بهداشت، درمان و آموزش پزشکی و وزیرکار و امور اجتماعی و شورای اقتصاد ارائه نماید.

ماده ۱۱ وزارت کار و امور اجتماعی و سازمان تأمین اجتماعی مجری این قانون خواهند بود.

ماده ۱۲ سازمان تأمین اجتماعی مکلف است هزینههای موضوع این قانون را منحصراً از محل درآمدهای ناشی از آن تأمین نماید.

هزینههای اداری و پرسنلی هر دو دستگاه مجری قانون به طوری که از (۱۰%) میزان مقرری پرداختی به بیمه شدگان تجاوز ننماید با تأیید وزیر بهداشت،درمان و آموزش پزشکی و وزیر کار و امور اجتماعی تعیین و تخصیص داده میشود.

ماده ۱۳ زمان اجرای این قانون از زمان اتمام قانون آزمایشی بیمه بیکاری (۱۳۵۹٫۵٫۶) لازمالاجرا است.

ماده ۱۴ آییننامه اجرایی این قانون ظرف یک ماه توسط وزارت کار و امور اجتماعی و سازمان تأمین اجتماعی تهیه و به تصویب هیأت وزیرانخواهد رسید.

قانون فوق مشتمل بر چهارده ماده و بیست و یک تبصره در جلسه علنی روز دوشنبه مورخ بیست و ششم شهریور ماه یک هزار و سیصد و شصت و نهمجلس شورای اسلامی تصویب و در تاریخ ۱۳۶۹٫۷٫۱۰ به تأیید شورای نگهبان رسیده است.

آئین نامه اجرائی قانون بیمه بیکاری

شماره ۱۲۲۶۲۶/ت ۴۰۴ ه

۱۹/۱۰/۱۳۶۹

وزارت کار و امور اجتماعی

هیات وزیران در جلسه مورخ ۱۲/۱۰/۱۳۶۹ بنا به پیشنهاد وزارت کار و امور اجتماعی و سازمان تامین اجتماعی و به استناد ماده ۱۴قانون بیمه بیکاری مصوب ۲۶/۶/۱۳۶۹ آئین نامه اجرائی قانون مزبور را به شرح زیر تصویب نمود:

ماده ۱- قانون بیمه بیکاری مصوب ۲۶/۶/۱۳۶۹ در این آئینامه اختصارا قانون نامیده میشود.

ماده ۲- کلیه مدیران و کارفرمایان کارگاهها ، موسسات تولیدی ( صنعتی و کشاورزی ) خدمات فنی و خدماتی دارای کارکنان مشمول قانون تامین اجتماعی که تابع قوانین کار یا کار کشاورزی هستند موظف به اجرای مقررات این آئین نامه می باشند.

ماده ۳- بیکار از نظر این آئین نامه بیمه شده ایست که بدون میل و اراده بیکار شده و آماده به کار باشد . تشخیص بیکاری بدون میل و اراده و تاریخ وقوع بیکاری بعهده واحد کارو امور اجتماعی محل است .

ماده ۴- هرگونه تغییر یا بازسازی خط تولید ، جابجائی کارگاهها و ماشین آلات به منظور کاهش وابستگی و بهینه کردن تولید که در راستای سیاستهای اقتصادی و اجتماعی دولت صورت می گیرد تغییر ساختار اقتصادی تلقی م یگردد و تصمیم گیری در مورد کارکنان این قبیل کارگاهها که موقتا بیکار شناخته شده و در چهار چوب بند الف ماده ۷ قانون از مقرری بیکاری استفاده خواهند نمود. به عهده شورای عالی کار می باشد.

تبصره ۱- مدیران و کارفرمایان کارگاههای موضوع این ماده موظفند طرح تغییر ساختار اقتصادی واحد خود را که به تصویب وزارتخانه ذیربط ، (واحدهای تابعه در استانها ) رسیده است ، همراه با تقاضای کتبی ، تعهدات لازم و فهرست اسامی کارکنان مشمول طرح که موقتا بیکار خواهند شد با ذکر مدت زمان استفاده از مقرری بیمه بیکاری به واحد کار و امور اجتماعی محل تسلیم نمایند و پس از تایید طرح توسط شورای عالی کار نسبت به اجرای آن اقدام کنند.

تبصره ۲- واحدهای کار و امور اجتماعی مکلفند حداکثر ظرف ۱۵ روز پس از دریافت طرح و تقاضای کتبی ، مدرک مربوط را همراه با گزارش بازرسی کار جهت اتخاذ تصمیم به شورای عالی کار ارسال نمایند.

شورای عالی کار ظرف یک ماه پس از دریافت مدارک مربوط تصمیم خود را اعلام خواهد نمود.

ماده ۵- کلیه مدیران و کارفرمایان و مجریان پروژه ها مکلفند حق بیمه بیکاری مشمولین قانون را به ترتیب مذکور در قانون تامین اجتماعی ، از تاریخ ۶/۵/۱۳۶۹ به شعب مربوط سازمان تامین اجتماعی پرداخت نمایند.

تبصره ۱- مبنای پرداخت حق بیمه بیکاری،مزده بیمه شده می باشد .

تبصره ۲- سازمان تامین اجتماعی مکلف است با دریافت حق بیمه بیکاری طبق ضوابط قانون تامین اجتماعی به بیمه شدگانی که با توجه به مقررات این آئین نامه بیکار شناخته شده و از طریق واحدهای کار و امور اجتماعی معرفی میشوند ، مقرری بیمه بیکاری پرداخت نماید.

ماده ۶- بیمه شدگانی که بعلت بروز حوادث قهریه و غیر مترقبه ازقبیل سیل ،زلزله ،جنگ ،آتش سوزی و … بیکار میشوند ، در صورتی که سابقه پرداخت حق بیمه آنان کمتر از ۶ ماه باشد ، مطابق با مشمولینی که دارای ۶ ماه سابقه پرداخت حق بیمه می بشاند از مقرری بیمه بیکاری استفاده خواهند نمود.

ماده ۷- بیمه شده بیکار موظف است ظرف ۳۰ روز از تاریخ بیکاری فرم تقاضای استفاده از مقرری بیمه بیکاری را تکمیل و به واحد کار و امور اجتماعی محل ارائه نماید.

تبصره ۱- چنانچه بیمه شده بیکار در فاصله زمانی ۳۰ روز بعد از بیکاری امکان مراجعه و یا اعلام بیکاری به واحد کار و امور اجتماعی و ارائه یا ارسال تقاضای استفاده از مقرری بیمه بیکاری را پیدا نکند تا ۳ ماه از تاریخ وقوع بیکاری فرصت دارد مدارک خود را مبنی بر عذر موجه ، همراه با تقاضای کتبی به واحد کار و امور اجتماعی محل بمنظور طرح در هیات حل اختلاف ارائه نماید . در صورتیکه هیات حل اختلاف استان مربوط عذر متقاضی را موجه تشخیص دهد مراتب را اعلام خواهد نمود.

تبصره ۲- بیمه شده بیکار از تاریخ ارائه تقاضای استفاده از مقرری بیمه بیکاری آمادگی خود را برای اشتغال بکار تخصصی و یا مشابه آن اعلام نموده است وموظف است در فاصله زمانهای معینی که توسط واحد کار وامور اجتماعی تعیین می گردد در اداره کار وامور اجتماعی محل حضور یافته و دفاتر مربوط را امضا نماید.

ماده ۸- واحدهای کار وامور اجتماعی موظفند حداکثر ظرف ۳۰ روز پس از اخذ مدارک تکمیل شده ( موضوع ماده ۷ این آئین نامه ) نسبت به غیر ارادی بودن بیکاری متقاضی اظهار نظرنموده و در صورت تایید ، وی را کتبا به سازمان تامین اجتماعی معرفی نمایند. واحدهای اجرائی سازمان تامین اجتماعی مکلفند ظرف ۱۰ روز پس از ثبت معرفی نامه فرد بیکار ، نسبت به احراز شرایط مندرج در بند الف ماده ۶ قانون اظهار نظر و متعاقب آن مقرری بیمه بیکاری وی رابرقرار نمایند.

ماده ۹- بیکارانی که در زمان دریافت مقرری بیمه بیکاری با معرفی واحدهای کار وامور اجتماعی به شغل یا مشاغلی گمارده شوند که میزان حقوق ومزایای آنان کمتر از میزان مقرری بیمه بیکاری باشد ، مابه التفاوت حقوق ومزایای دریافتی تا میزان مقرری بیمه بیکاری متعلقه توسط سازمان تامین اجتماعی به آنان پرداخت خواهد شد. در این گونه موارد اشتغال بیمه شده بیکار و میزان حقوق و مزایای وی توسط واحد کار و امور اجتماعی محل به شعبه تامین اجتماعی پرداخت کننده مقرری بیمه بیکاری ،اعلام خواهدشد.

ماده ۱۰- پرداخت مقرری بیمه بیکاری به مقرری بگیران دارای ۵۵ سال سن و بیشتر در صورت عدم امکان اشتغال بکار آنان ،بدون رعایت بند الف ماده ۷ قانون تا رسیدن به سن بازنشستگی موضوع ماده ۷۶ قانون تامین اجتماعی ادامه می یابد .

ماده ۱۱- مقرری بیمه شدگانی که در حین استفاده از مقرری بیمه بیکاری به خدمت وظیفه عمومی اعزام می گردند در صورتی که متاهل نباشند قطع می گردد وپس از پایان خدمت وظیفه عمومی در صورت عدم اشتغال ، با معرفی واحد کار و امور اجتماعی مجددا نسبت به باقی مانده مدت استحقاقی ،مقرری آنان برقرار خواهد شد.

ماده ۱۲- در مورد کارگرانی که در حین استفاده از مقرری بیمه بیکاری براساس حکم صادره شده از سوی مراجع ذیصلاح بازداشت یا زندانی میگردند در صورت صدور رای مراجع مذکور مبنی بر مجرمیت آنان ، مشروط بر آن که متاهل نباشند پرداخت مقرری بیمه بیکاری متوقف می گردد و پس از گذراندن دور محکومیت بشرط عدم اشتغال ، با معرفی واحدکار و امور اجتماعی مجددا برقرار خواهد شد.

ماده ۱۳- چنانچه دریافت کننده مقرری بیمه بیکاری حائز شرایط استفاده از مستمریهای بازنشستگی و یا ازکار افتادگی کلی گردد مقرری بیمه بیکاری وی قطع و مستمریهای مذکور طبق قانون تامین اجتماعی برقرار می گردد.

تبصره – ملاک انجام حمایتهای موضوع قانون تامین اجتماعی در ایام دریافت مقرری بیمه بیکاری حقوق و مزایای ممبنای کسر حق بیمه زمان اشتغال بیمه شده بیکار خواهد بود.

ماده ۱۴- در صورتی که در طول مدت دریافت مقرری بیمه بیکاری در تعداد افراد تحت تکفل بیمه شده تغییراتی حاصل شود ،میزان مقرری وی طبق مقررات بند ب ماده ۷ قانون محاسبه و پرداخت خواهد شد.

بیمه شده مکلف است تغییرات تعداد عائله خود را با ارائه مدارک مثبته به شعبه پرداخت کننده مقرری وواحد کار وامور اجتماعی محل اطلاع دهد.

تبصره – احراز کفالت خواهد و برادر بیمه شده بیکار بعهده وزارت کار و امور اجتماعی خواهد بود.

ماده ۱۵- دریافت کننده مقرری بیمه بیکاری در صورت اشتغال مجدد مکلف است حداکثر ظرف ۱۵ روز از تاریخ اشتغال مراتب را به واحد کار و امور اجتماعی و شعبه پرداخت کننده مقرری کتبا اعلام نماید.

ماده ۱۶- واحدهای کار و امور اجتماعی مکلفند مشخصات مقرری بگیرانی را که بدون عذر موجه از شرکت در دوره های کارآموزی یا سواد آموزی و یا قبول تخصصی یا شغل مشابه پیشنهادی خودداری می نمایند با ذکر تاریخ امتناع ، به سازمان تامین اجتماعی اعلام نمایند.

سازمان تامین اجتماعی موظف است مقرری بیمه بیکاری این قبیل افراد را از تاریخ امتناع ، قطع نماید.

ماده ۱۷- واحد کار وامور اجتماعی محل مکلف است در صورت اطلاع از اشتغال بکار بیمه شده که مقرری بیمه بیکاری دریافت می نماید ،فورا بررسی نموده و پس از احراز اشتغال بکار مقرری بگیر مراتب را به شعبه پرداخت کننده مقرری جهت قطع مقرری ،اعلام نماید.

چنانچه سازمان تامین اجتماعی نیز به نحوی از انحا از اشتغال بکار مقرری بگیر مطلع گردد ، لازم است ضمن قطع مقرری بیمه شده مراتب را به واحد کار وامور اجتماعی محل اعلام نماید.

تبصره – در صورت اعتراض کارگر نسبت به قطع مقرری توسط سازمان تامین اجتماعی ، واحد کار وامور اجتماعی مکلف است مراتب را بررسی و اعلام نظر نماید. نظر واحد کار وامور اجتماعی قطعی و لازم الاجراست .

ماده ۱۸- مقرری بیمه بیکاری بیمه شدگانی که با دریافت مزد ایام بلاتکلیفی به کار اعاده می گردند قطع میشود و این قبیل افراد مکلفند مقرری دریافتی در دوران مزبور را طبق اعلام سازمان تامین اجتماعی مسترد نمایند. مدیران وکارفرمایان بیمه شدگان موضوع این ماده وواحدهای کار وامور اجتماعی مکلفند مراتب اعاده بکار مقرری بگیر را کتبا به شعبه پرداخت کننده مقرری اطلاع دهند.

تبصره – مدیران وکارفرمایان بیمه شدگان موضوع این ماده مکلفند حق بیمه های موضوع ماده ۲۸ قانون تامین اجتماعی و ماده ۵ قانون بیمه بیکاری ،مربوط به ایام بلا تکلیفی را طبق ضوابط مقرر به سازمان تامین اجتماعی پرداخت نمایند.

ماده ۱۹- در مواردی که بیمه شده بیکار تحت هر عنوان من غیر حق مبالغی را از صندوق بیمه بیکاری دریافت نموده باشد ، ملزم به بازپرداخت وجوه دریافتی مذکور خواهد بود.

سازمان تامین اجتماعی با استفاده از اختیارات اجرائی ناشی از قانون تامین اجتماعی نسبت به وصول وجوه موضوع این ماده اقدام می نماید.

ماده ۲۰- در اجرای ماده ۹ قانون کلیه مدیران و کارفرمایان موظفند فرصتهای اشتغال واحد خود را با هماهنگی شوراهای اسلامی کار یا نمایندگان کارگران به مراکزخدمات اشتغال محل اعلام نمایند.

تبصره – مراکز خدمات اشتغال مکلفند ظرف ۳۰ روز نسبت به تامین و معرفی نیروی کار مورد نیاز که از طرف مدیران و کارفرمایان به آنان اعلام میشود اقدام نمایند و در غیر این صورت مراتب عدم امکان تامین نیروی مذکور را کتبا به واحد درخواست کننده اطلاع دهند.

ماده ۲۱- کلیه وزارتخانه ها وسازمانهای دولتی که به نحوی از انحا پروانه کسب کار وموافقت اصولی و اجازه تاسیس واحدهای تولیدی و صنعتی و کشاورزی و خدمات فنی را صادر مینمایند موظفند بیمه شدگانی را که مقرری بیمه بیکاری دریافت می نمایند براساس معرفی واحدهای کار وامور اجتماعی جهت اخذ مجوزهای کسب وکار وموافقت اصولی ، در اولویت قرار دهند.

تبصره – مقرری بیمه شدگان بیکاری که با استفاده از مزایای قانون بیمه بیکاری و این آئین نامه موفق به اخذ پروانه کسب وکار و یا موافقت اصولی می شوند از تاریخ آغاز بهره برداری و کسب وکار طبق اعلام وزارت کار و امور اجتماعی قطع می گردد.

ماده ۲۲- آن دسته از بیمه شدگانی که تاریخ وقوع بیکاری آنان قبل از تاریخ ۶/۵/۱۳۶۹ باشد از هر حیث مشمول قانون ومقررات و دستور العملهای مربوط به قانون دوره آزمایشی بیمه بیکاری خواهند بود.

ماده ۲۳- در اجرای ماده ۱۲ قانون ، اعتبار لازم جهت هزینه های اداری و پرسنلی وزارت کار وامور اجتماعی و سازمان تامین اجتماعی در اجرای قانون بیمه بیکاری و این آئین نامه براساس توافق وزرای بهداشت ، درمان وآموزش پزشکی و کار وامور اجتماعی از محل درآمدهای ناشی از قانون بیمه بیکاری تعیین می گردد و به مصرف میرسد.

ماده ۲۴- مقررات این آئین نامه از تاریخ اتمام دوره قانون آزمایشی بیمه بیکاری (۶/۵/۱۳۶۹)لازم الاجراست .

معاون اول رئیس جمهور – حسن حبیبی

اقدام مورد نیاز برای تشکیل پرونده بیمهReviewed by مریم قنبری on Dec 6Rating: 6 اقدام مورد نیاز برای تشکیل پرونده بیمهسلام کاربران عزیز پس از ثبت کارگاهها در اداره ثبت شرکتها . نماینده شرکت باید به منظور بیمه کردن کارکنان خود به نزدیکترین شعبه سازمان تامین اجتماعی مراجعه نماید و مدارک زیر را جهت تشکیل پرونده به شعبه تحویل دهد کارفرمایان کارگاههای حقوقی : – نامه اعلام تاسیس شرکت – روزنامه رسمی کشور که آگهی تاسیس شرکت درآن اعلام شده است

سلام کاربران عزیز

شرایط و مدارک مورد نیاز جهت اخذ کد کارگاهی بیمه اجتماعی

پس از ثبت کارگاهها در اداره ثبت شرکتها . نماینده شرکت باید به منظور بیمه کردن کارکنان خود به نزدیکترین شعبه سازمان تامین اجتماعی مراجعه نماید و مدارک زیر را جهت تشکیل پرونده به شعبه تحویل دهد

کارفرمایان کارگاههای حقوقی :

– نامه اعلام تاسیس شرکت

– روزنامه رسمی کشور که آگهی تاسیس شرکت درآن اعلام شده است

– اساسنامه شرکت

– تصویر سند مالکیت یا اجاره محل شرکت

– سایر مدارک مرتبط با شروع فعالیت و تاسیس شرکت بر حسب مورد (مانند اظهارنامه ثبت وموافقت اصولی)

– شعبه تامین اجتماعی پس از دریافت مدارک وانجام مراحل اداری ضمن تشکیل پرونده و اختصاص شماره کارگاه مراتب رابه صورت کتبی به شرکت اعلام خواهد نمود.

کارفرمایان کارگاههای حقیقی:

کارفرمایان کارگاههای مشمول قانون باید ظرف مدت ۱۵ روز ازتاریخ تاسیس به منظور بیمه کردن کارکنان خود به نزدیکترین شعبه تامین احتماعی واقع درمحدوده عملکرد کارگاه مراحعه کنند ومدرکی را که نشانگر کارفرما بودن آنها می باشد، به شعبه تحویل داده و کد کارگاه دریافت نمایند.

مدارکی که می تواند ملاک کارفرمایی شخص باشد:

جواز کسب صنفی معتبر(دائم یاموقت) یا هرگونه اجازه کار از مراجع ذیصلاح

پروانه تاسیس یا بهره برداری

اسناد مالکیت یا اسناد احاره و یا صلح نامه کارگاه (اعم از رسمی یا عادی)

تایید اتحادیه یا مجمع امورصنفی مربوطه مبنی بر کارفرمایی و بهره برداری کارگاه

شعبه تامین اجتماعی، پس از شناسایی کارگاه و تعداد کارگران شاغل در آن، پرونده کارگاه را تشکیل داده و شماره کارگاه را به آن اختصاص خواهد داد.

کارفرما می بایستی هر ماه لیست کارگران یا کارمندان مشمول قانون تامین اجتماعی که در استخدام یا در اختیار دارند صرف نظر از نوع قرارداد و کار و ترتیب استخدام و نحوه پرداخت حقوق و مزایا در مهلت مقرر در قانون (حداکثر تا آخرین روز ماه بعد) به سازمان ارسال نماید.

به هنگام تحویل اولین لیست، باید اصل و تصویر شناسنامه تمام کارکنان کارگاه به واحد نام نویسی شعبه ارایه شود و ضمن دریافت شماره بیمه، این شماره در لیست های ماهانه در مقابل نام افراد درج گردد تا بیمه شدگان بتوانند از خدمات بیمه استفاده نمایند.

پیمانکاران:

درمواردی که یک کارفرما انجام کاررا به صورت مقاطعه به اشخاص حقیقی یا حقوقی واگذار می کند، رعایت موارد زیر در راستای اجرای ماده ۳۸ قانون تامین اجتماعی ضروری است:

کارفرما (واگذارنده کار ) در متن قراردادپیمانکار (مقاطعه کار) رامتعهد می نماید که کارکنان خود وهمچنین کارکنان پیمانکار فرعی رانزد سازمان تامین اجتماعی بیمه نماید وکل حق بیمه را بپردازد.

کارفرما (واگذارنده کار ) در مورد قراردادهای غیرعمرانی، باید ۵% مبلغ ناخالص کارکرد را از هر صورت وضعیت مقاطعه کار، کسر کند و نزد خود نگه دارد.

پس از انعقاد قرارداد یک نسخه از آن باید به وسیله کارفرما (یاپیمانکار) به نزدیکترین شعبه سازمان تامین اجتماعی (واقع درمحل اجرای پروژه ) تحویل گردد.

شعبه تامین اجتماعی پس از دریافت قرارداد برای کارگاه تشکیل پروندهداده وشماره کارگاه و ردیف پیمان را اختصاص می دهد.

سرانجام پیمانکار صورت دستمزد و مزایای کارکنان شاغل در طرح را دردوره زمانی تعیین شده تنظیم نموده و مابه التفاوت حق بیمه طبق مصوبه مورخ ۲۴/۱/۷۰شورای عالی تامین اجتماعتی مربوطه را پرداخت و سپس مفاصاحساب دریافت خواهد نمود.

سلام کاربران عزیز

پرداخت کنندگان حقوق هنگام هر پرداخت یا تخصیص آن مکلف اند مالیات متعلق را طبق مقررات ماده ( ۸۲ ) قانون مالیات ها از درآمد مشمول مالیات محاسبه و کسر و ظرف سی روز تسلیم اداره امور مالیاتی مربوطه نماید.

درآمد مشمول مالیات حقوق عبارت است از حقوق (مقرری یا مزد، یا حقوق اصلی) و مزایای مربوط به شغل اعم از مستمر و یا غیر مستمر قبل از وضع کسور و پس از کسر معافیت های مقرر در این قانون.

سقف معافیت مالیاتی موضوع ماده ۵۲ قانون برنامه پنج ساله پنجم توسعه جمهوری اسلامی ایران مصوب ۱۳۸۹/۱۰/۱۵ برای سال ۱۳۹۳ مبلغ ۱۲ میلیون تومان در سال است . مازاد ۱۲ میلیون تومان در سال تا ۷ برابر، به نرخ ۱۰ درصد و مازاد بر این ، به نرخ ۲۰ درصد برای بخش خصوصی و دولتی و سایر بخشهای اجرایی موضوع ماده ۵ قانون مدیریت خدمات کشوری و ماده ۵ قانون محاسبات عمومی تعیین شود

جدول معافیت مالیاتی ۹۳ حقوق و دستمزد

| حقوق ماهیانه | حقوق سالیانه | درآمد مشمول مالیات پس از کسر معافیت |

نرخ به درصد | مالیات سالانه | مالیات ماهانه | توضیحات |

| ۱۰,۰۰۰,۰۰۰ | ۱۲۰,۰۰۰,۰۰۰ | معاف | ۰ | معاف | معاف | - |

| ۷۰,۰۰۰,۰۰۰ | ۸۴۰,۰۰۰,۰۰۰ | ۷۲۰,۰۰۰,۰۰۰ | ۱۰ درصد | ۷۲,۰۰۰,۰۰۰ | ۶,۰۰۰,۰۰۰ | - |

| ۱۰۰,۰۰۰,۰۰۰ | ۱,۲۰۰,۰۰۰,۰۰۰ | ۱,۰۸۰,۰۰۰,۰۰۰ | ۱۰و۲۰ درصد | ۱۴۴,۰۰۰,۰۰۰ | ۱۲,۰۰۰,۰۰۰ | نسبت به مازاد |

مثال:

محاسبه مالیات حقوق ماهانه به مبلغ ۶۰،۰۰۰،۰۰۰ ریال:

محاسبه حقوق مشمول پس از کسر معافیت ۵۰،۰۰۰،۰۰۰= ۱۰،۰۰۰،۰۰۰- ۶۰،۰۰۰،۰۰۰

محاسبه مالیات حقوق ۵،۰۰۰،۰۰۰= ۱۰% * ۵۰،۰۰۰،۰۰۰

محاسبه مالیات حقوق ماهانه به مبلغ ۲۰۰،۰۰۰،۰۰۰ ریال:

محاسبه حقوق مشمول پس از کسر معافیت ۱۹۰،۰۰۰،۰۰۰= ۱۰،۰۰۰،۰۰۰ – ۲۰۰،۰۰۰،۰۰۰

محاسبه مالیات حقوق تا سقف ۷۰،۰۰۰،۰۰۰ ریال ۷،۰۰۰،۰۰۰= ۱۰% * ۷۰،۰۰۰،۰۰۰

محاسبه مالیات حقوق مازاد بر ۷۰،۰۰۰،۰۰۰ ریال ۲۴،۰۰۰،۰۰۰= ۲۰% * ۱۲۰،۰۰۰،۰۰۰

مالیات قابل پرداخت ۳۱،۰۰۰،۰۰۰

سلام دوستان

با توجه به حجم عملیات دریافتها و پرداختها، ممکن است صندوقدار در پایان هر روز با اضافه یا کسرى صندوق مواجه گردد.

چنانچه مبلغ اضافه یا کسر، مبلغ با اهمیتى باشد، باید بررسى لازم در این رابطه به عمل آید. ولى در صورتى که این مبلغ ناچیز باشد و یا ناشى از اشتباهات تشخیص داده شود باید در دفاتر ثبت گردد. براى این کار از حسابى به نام «کسرى و اضافات صندوق» استفاده مى شود. چنانچه صندوق کسرى داشته باشد حساب مذکور بدهکار و حساب صندوق بستانکار مى گردد و در صورتى که حساب صندوق اضافه داشته باشد حساب صندوق بدهکار و حساب کسرى و اضافات صندوق، بستانکار مى گردد. چنانچه جمع اضافات صندوق طى دوره مالى بیشتر از جمع کسرى صندوق گردد طبعا مانده حساب کسرى و اضافات بستانکار و اگر جمع کسرى هاى طى دوره مالى بیشتر از جمع اضافات صندوق باشد، مانده این حساب بدهکار مى باشد.

در هر دو حالت فوق، با توجه به تصمیمات بعدى مدیریت موسسه، یا مقررات جارى آن، مانده بدهکار یا بستانکار حساب کسری و اضافات صندوق ممکن است به بدهکار یا بستانکار حساب صندوقدار(بدهى یا طلب وى) و یا به عنوان هزینه یا درآمد متفرقه در دفاتر ثبت گردد. در برخى از موسسات، ماهانه مبلغى به عنوان «کسر صندوق» به صندوقدار پرداخت مى گردد. در این موسسات صندوق دار مسول جبران کسرى صندوق بوده و ثبتى بابت اضافات صندوق در دفاتر موسسه صورت نمى گیرد.

مثال:

در تاریخ ۱۳۹۳/۸/۵ صندوق مؤسسه همایون مبلغ ۳۰۰۰۰ریال کمتر و در تاریخ ۱۳۹۳/۸/۱۰ مبلغ ۱۸۰۰۰ ریال افزایش داشته است. مطلوبست ثبت عملیات لازم :

۱۳۹۳/۸/۵ کسورات و اضافات (بدهکار) ۳۰۰۰۰

صندوق (بستانکار) ۳۰۰۰۰

بابت ثبت کسری صندوق

۱۳۹۳/۸/۱۰ صندوق (بدهکار) ۱۸۰۰۰

کسورات و اضافات صندوق ( بستانکار) ۱۸۰۰۰

بابت ثبت اضافه صندوق

سلام دوستان عزیز گروه مشاوره امین تراز

امروزه با بالا رفتن هزینه ها و همچنین برنامه ریزی برای آسایش، آرامش و تأمین مالی دوران بازنشستگی نیاز به پس انداز و اندوخته بیمه امری ضروری و منطقی است.

سازمان ها و شرکت های موفق برای بالابردن رضایتمندی کارکنان خود انواع خدمات رفاهی و درمانی را برای آنان فراهم می آورند . زیرا معتقدند که کارکنان راضی به سازمان وفادار مانده و در جهت تحقق اهداف سازمان گام بر می دارند. به همین منظور سازمان های دولتی و خصوصی که تعداد کارکنان آنها و افراد تحت تکفلشان بیش از ۷۰ نفر باشند ، می توانند در جهت دستیابی به این هدف ، این گروه را تحت پوشش بیمه نامه درمان تکمیلی بیمه ……. قرار دهند. با این کار سازمان آرامش و اطمینان را درهنگام بروز بیماری یا حادثه به آنان هدیه می کند.

بستری در بیمارستان و اعمال جراحی و پرداخت هزینه های مربوط به آن یکی از نگرانی های جدی خانواده ها می باشد.افزایش روز افزون بهای خدمات درمان بیمارستانی از جمله تهیه لوازم، دستمزد پزشکان جراح، دارو، هزینه های اتاق عمل , هزینه های عمومی و هزینه های بستری شدن در بیمارستان در بسیاری از موارد مشکلات مالی قابل ملاحظه ای را برای بیمار و یا سرپرست خانواده به وجود می آورد. جبران این هزینه های درمانی مستلزم یک برنامه ریزی پس اندازی بلند مدت است که با دشواری های خاص خود مواجه می باشد.

هزینه هایی که توسط این بیمه نامه می تواند پرداخت گردد، به شرح زیر می باشد:

جبران هزینه های بیمارستانی : بستری و جراحی در بیمارستان و مراکز جراحی محدود ( با بیش از ۶ ساعت بستری) ، آنژیوگرافی قلب و انواع سنگ شکن.

همچنین جبران هزینه های جراحی مغز و اعصاب ( به استثناء دیسک ستون فقرات ) ، قلب ، پیوند کلیه ، مغز استخوان و پیوند ریه و کبد حداکثر تا دو برابر تعهد بیمارستانی.

هرینه های زایمان طبیعی و سزارین.

هزینه های پاراکلینیکی شامل موارد زیر:

جبران هزینه های سونوگرافی ، ماموگرافی ، انواع سی تی اسکن ، انواع آندوسکوپی ، ام آر آی ، اکو کار دیو گرافی ، رادیو تراپی.

جبران هزینه های مربوط به تست ورزش ، نوار عضله ، نوار مغز ، آنژیوگرافی چشم ، نوار عصب. اعمال مجاز سرپایی شامل : شکستگی ها ، گچ گیری ، ختنه ، بخیه ، کرایوتراپی ، اکسیزیون ، لیپوم ، تخلیه کیست و لیزر درمانی.

جبران هزینه های مربوط به رفع عیوب انکساری چشم به میزان ۴ دیوپتر و بیشتر برای هر چشم.

هزینه آمبولانس (داخل شهری و بین شهری) و سایر فوریت های پزشکی در صورتی که نهایتا به بستری شدن بیمه شده در بیمارستان گردد.

در بیمه نامه درمان گروهی ، جهت تعداد بیش از ۴۰۰۰ نفر ، تخفیفات گروهی از ۵ درصد الی ۲۰ درصد اعمال می گردد.

سلام کاربران عزیز

باتوجه به انجام پیمان در یک مدت زمان مشخص در قرارداد پیمانکار جهت تضمین واجرای کامل قرارداد به کارفرما تضامینی را پرداخت میکند که این تضامین یادر قالب اسناد مالی (چک, سفته) ودر اکثرمواقع بصورت ضمانت نامه بانکی انجام میشود.

تعریف ضمانت نامه طبق ماده ۶۸۴ قانون مدنی

عقدضمان عبارت است از اینکه شخصی مالی راکه برذمه دیگری است به عهده بگیرد . متعهدراضامن طرف دیگر را مضمون له وشخص ثالث مضمون عنه یا مدیون اصلی گویند.

ضمانت نامه سندی است که به موجب ان بانک ضمانت اشخاص حقیقی و حقوقی را در رابطه با انجام تکالیف و تعهدات موضوع قرارداد فی مابین ذینفع (مضمون له ) و ضمانتخواه (مضمون عنه ) تا مبلغ مندرج در ضمانت نامه به عهده می گیرد که در صورت عدم انجام به موقع تعهدات از سوی ضمانت خواه با اعلام ذینفع قبل از انقضای سررسید ضمانت نامه، بانک مبلغ مذکور را در وجه ذینفع پرداخت نماید.

ارکان ضمانت نامه :

متقاضی (مضمون عنه) یا ضمانت خواه

ذینفع (مضمون له)

ضامن (ضمانت کننده)

وجه الضمان (مبلغ ضمانت نامه)

موضوع ضمانت نامه

سررسید (روز پایان ضمانت نامه)

ضمانت نامه شرکت در مناقصه یا مزایده:

شرکتها ، سازمانها و موسسات دولتی معمولاً برای خرید یا فروش اموال خود از طریق مناقصه و مزایده و برای اجرای پروژهای خود یا تامین خدمات مورد نیاز خود از طریق مناقصه عمل می نمایند. اشخاص شرکت کننده در مناقصه و یا مزایده بایستی همراه با پیشنهاد خود ضمانت نامه ای به کار فرما تسلیم نمایند تا در صورت عدم انجام تعهد به نفع کار فرما ضبط گردد.

ضمانت نامه حسن انجام تعهد :

این نوع ضمانت نامه برای تضمین انجام به موقع تعهدات مضمون عنه ( ضمانت خواه) در مقابل مضمون له (ذینفع) صادر می گردد.(متداول ترین این نوع ضمانت نامه ها تضمین حسن انجام تعهدات ناشی از امضاء پیمان است.)

ضمانت نامه پیش پرداخت :

برای شروع عملیات موضوع پیمان، جهت تجهیز کارگاه و یا تکمیل تجهیزات معمولا کًارفرما درصدی از مبلغ قرارداد را به پیمانکار تحت عنوان پیش پرداخت در مقابل اخذ ضمانت نامه ای تحت همین عنوان پرداخت می نماید و این ضمانت نامه به موازات پیشرفت کار و تهیه صورت وضعیت مرتباً از سوی کارفرما کاهش می یابد.

ضمانت نامه استرداد کسور وجه الضمان:

کارفرما برای اطمینان از صحت اجرای کار، مبالغی را به عنوان تضمین حسن اجرای کار ( وجه الضمان) از مبلغ ناخالص صورت وضعیت های پیمانکار به میزان ۱۰ درصد هر صورت وضعیت کسر نموده و در حسابی نزد خود نگهداری می نماید که بنا بر تقاضای پیمانکار و در مقابل ضمانت بانکی، مبلغ تضمین حسن اجرای کار را می تواند به پیمانکار مسترد نماید.این ضمانت نامه که توسط بانک و به درخواست پیمانکار و به نفع کارفرما صادر می گردد به ” ضمانت نامه استرداد کسور وجه الضمان ” معروف است .

ضمانت نامه گمرکی:

صاحبان کالاهای وارداتی برای ترخیص کالای خود در صورتیکه نتوانند حقوق گمرکی مربوطه را نقداً پرداخت نمایند بایستی معادل آن را به گمرک، ضمانت نامه بانکی بسپارند. این ضمانت نامه به سررسید معین مثلاً ۶ ماه،۹ ماه و… و یا به صورت اقساطی صادر می شوند. ضمانت نامه های گمرکی در صورتیکه در سررسید مقرر واریز نگردند، مشمول پرداخت خسارت تأخیر تأدیه خواهد بود.

ضمانت نامه تعهد پرداخت:

این نوع ضمانت نامه ها به منظور قبول پرداخت دیونی در سررسید معین از طرف بانک صادر می گردند.

ضمانت نامه متفرقه:

این نوع ضمانت نامه دارای فرم خاصی نیستند و طبق فرم مورد نظر ذینفع و به درخواست متقاضی به منظورتضمین موارد خاص صادر می گردد.

ضمانت نامه حسن انجام کار:

ضمانت نامه ای است که به منظور اطمینان از صحت کارکرد پروژه اجرا شده توسط پیمانکار طبق قرارداد و

حصول بازدهی پیش بینی شده در مدت معین (پس از اجرای طرح و بهره برداری از آن) از پیمانکار، مطالبه میگردد.

اشخاص حقوقی:

ارائه تصویر اساسنامه شرکت، آخرین تغییرات اعضاء هیأت مدیره، امضاءهای مجاز سرمایه، شرکت و مرکزاصلی شرکت در روزنامه رسمی.

تقاضای صدور ضمانت نامه با امضاء ومهر مجاز شرکت به انضمام نامه ذینفع و یا قرارداد منعقده با ذینفع و با قید نوع، مبلغ و مدت ضمانت نامه.

ارائه مشخصات کامل شناسنامه ای (اعضای هیئت مدیره) و ارائه تصویر اسناد مناقصه ای (در مورد ضمانت نامه های شرکت در مناقصه) تصویر قرارداد یا ابلاغیه ارجاع کار، موضوع مربوط به مشخصات قرارداد و چگونگی پرداختها (درمورد ضمانت نامه حسن انجام کار و پیش پرداخت).

داشتن حساب و حتی المقدور دارا بودن گردش حساب مناسب، نداشتن چک برگشتی و تسهیلات معوق متقاضی و ضامن و اعتبار سنجی مشتریان

تعیین مبلغ سپرده نقدی ضمانت نامه، مبلغ ضمانت نامه، نوع وثایق و تضمینات و میزان آنها، متعهدین قرارداد و ضامنین و سررسید ضمانت نامه

.

اشخاص حقیقی:

ارائه تصویر شناسنامه و کارت ملی.

تقاضای صدور ضمانت نامه و تهیه و تنظیم فرم، پیشنهاد ضمانت نامه با قید نوع، مبلغ و مدت ضمانت نامه.

اعتبار سنجی متقاضی و ضامنین.

ارائه مدارک شغلی.

تعیین مبلغ سپرده نقدی و نوع وثایق و میزان آنها، متعهدین قرارداد و ضامنین و سررسید ضمانت نامه.

مثال :

هنگامی که ضمانت نامه ای به مبلغ ۱۰۰،۰۰۰،۰۰۰ ریال بصورت ۱۰% نقدی و ۹۰% با سفته تامین شده باشد ثبت زیر در دفاتر قانونی نوشته میشود.

سایرحسابها و اسناددریافتنی _ سپرده تضمین قرارداد ۱۰۰۰۰۰۰۰بد

حسابهای انتظامی ۹۰،۰۰۰،۰۰۰بد

وجوه نقد – بانک ۱۰،۰۰۰،۰۰بس

طرف حسابهای انتظامی۹۰،۰۰۰،۰۰۰بس

هنگام ابطال ضمانت نامه :

وجوه نقد – بانک ۱۰،۰۰،۰۰۰بد

طرف حسابهای انتظامی ۹۰،۰۰۰،۰۰بد

سایرحسابها واسناددریافتنی _ سپرده های بانکی ۱۰،۰۰۰،۰۰بس

حسابهای انتظامی ۹۰،۰۰۰،۰۰۰بس

امیدواریم در این پست خلاصه ای از آنچه در عملیات تضامین پیمانکاری انجام میشود رادر اختیار شما عزیزان قرارداه باشیم.

اگر شما دستگاه POS در فروشگاه ، دفتر و یا محل کار خود دارید ، نشنان دهنده مشمول بودن به نصب صندوق فروشگاهی هستید!!!

به نام خدا و عرض سلام خدمت شما کاربر عزیز ، مبحث گزارشات فصلی در حال تبدیل شدن به یک فرآیند عظیم مالیاتی می باشد. شاید شمابه عنوان حسابدار یا مدیر یکی از بخشهای مالی ، لازم است اطلاعات دقیق تری نسبت به سایرین داشته باشید. یکی از نکاتی که امروز قصد دارم خدمت شما دوست عزیزم توضیح بدهم ، لزوم نصب سامانه فروشگاهی است . شاید اوایل ابلاغ بخشنامه سازمان امور مالیاتی را خیلی از صاحبان مشاغل جدی نگرفتند و یا اطلاع رسانی خیلی خوبی درباره این دستگاه نشد ولی در حال حاضر موج زیادی از عدم تاییدیه گزارشات فصلی به چشم می خورد که علت اصلی آن عدم نصب سامانه فروشگاهی است .

لیست امتناع

تا فراموشم نشده این نکته راهم عرض کنم که دیگر با وجود این دستگاه ، ارائه لیست امتناع به حوزه مالیاتی معنا پیدا نمی کند و تمامی مشاغل می بایست صدرو فاکتور فروش خود را از طریق این سیستم مکانیزه عبور دهند.

قبل از هر چیز اجازه دهید تا بخشنامه سازمان امرو مالیاتی را برای شما تشریح کنم . شما می توانید دسته بندی اولیه و نحوه کار با سامانه را به خوبی توجه شوید.

ابتدا شما باید از تعاریف مرتبط با سامانه فروشگاهی را بدانید :

سامانه فروشگاهی چیست ؟

شاید شما هم با شنیدن این کلمه بلافاصله به یاد دستگاه های نصب شده در رستوران ها و فست فودی ها بیفتید که این یکی از علائم اشتباه تصور کردن این سامانه است . منظور از این سامانه ، صندوق فروش(POS) یا رایانه ای که دارای نرم افزار فروشگاهی می باشند و جهت ثبت اطلاعات حداقل خریدو فروش روزانه و هزینه نگهداری موجودی در یک واحد شغلی مورد استفاده قرار می گیرند، اطلاق می گردد.حال این شغل می تواند خرده فروش ، نمایندگی و یا عمده فروش باشد. پس اختصاص به رستوران ها و فروشگاه های زنجیره ای ندارد!

فایل الکترونیکی: شامل فیلدهای الکترونیکی می باشد که مشخصات آن بر اساس دستورالعمل ماده (۱۶۹ مکرر) قانون مالیاتهای مستقیم و ماده(۱۹) قانون مالیات بر ارزش افزوده اعلام گردیده است. شاید شما دیگر نا آشنا این فرم نباشید ، فرم نمونه صورتحساب خرید و فروش کالا

ویژگی های فایل الکترونیکی(اطلاعات خرید و فروش) ارسالی به سازمان امور مالیاتی:

مشخصات فایل الکترونیکی(اطلاعات خرید و فروش) سازمان و راهنمای اجرایی مربوط به تسلیم و ارسال الکترونیکی آن و همچنین ریز فیلدهای مورد نیاز اطلاعات سه ماهه خرید و فروش از طریق” صورت الکترونیکی معاملات”در سامانه عملیات الکترونیکی مؤدیان مالیاتی به نشانیwww.tax.gov.ir در دسترس می باشد. ضروری است مؤدیان محترم مالیاتی فایل مورد نظر را در اجرای دستورالعمل ماده(۱۶۹) مکرر را از طریق سامانه الکترونیکی برای سازمان امور مالیاتی ارسال و یا لوح فشرده آن را به اداره امور مالیاتی محل فعالیت خود تحویل نمایند.

ضمناً فایل مورد نظر قبلاً در اجرای ماده(۱۶۹ مکرر)قانون مالیات مستقیم اعلام گردیده و اغلب شرکتهای تولید کننده نرم افزار در سیستم های نرم افزاری خود تعبیه نموده اند.

ادارات کل امور مالیاتی مکلف هستند مفاد این دستورالعمل را به نحوه مقتضی به مجامع امور صنفی،اتحادیه های صنفی مشمول و انجمن داروسازان اطلاع رسانی نمایند.

تصویر زیر دسته بندی اولیه سازمان امور مالیاتی در اولین ابلاغیه را به شما نشان می دهد :

شما با دارابودن این سیستم سخت افزاری و نرم افزاری ، نیازی به صدور فاکترو فروش از طریق نرم افزار حسابداری ندارید!

نرم افزار مورد استفاده حداقل امکان ثبت خرید و فروش کالا، نگهداری موجودی کالا و ثبت هزینه ها و تولید فایل الکترونیکی را داشته باشد.مؤدیان مشمول نصب و استفاده از سامانه های فروشگاهی که طی سال شروع به فعالیت می نمایند، حداکثر ظرف دو ماه از تاریخ شروع فعالیت، نسبت به نصب و استفاده از سامانه های فروشگاهی اقدام و مراتب را به ادارات امور مالیاتی مربوط اعلام نمایند.

مؤدیانی که پس از موعد مقرر قانونی نسبت به نصب و استفاده از سامانه فروشگاهی اقدام می نمایند مکلفند مراتب را به شرح بند ۱-۵ به اداره امور مالیاتی ذیربط اعلام نمایند. بدیهی است این دسته از مؤدیان مشمول استفاده از مشوق ها و تسهیلات مقرر در قانون در آن سال نخواهد بود.

مؤدیان ملزم به استفاده از سامانه فروشگاهی، مکلف هستند از ابتدای سال ۱۳۹۲ کلیه خریدها و فروش های خود را در سامانه فروشگاهی ثبت و نسبت به صدور الکترونیکی صورتحساب فروش مطابق فرم نمونه موضوع ماده ۱۶۹ قانون مالیاتهای مستقیم و ماده ۱۹ قانون مالیات بر ارزش افزوده(پیوست شماره ۲و۳) از طریق سامانه مذکور اقدام نمایند.

تمامی مشاغل الف ، ب و ج ملزم به استفاد هاز این دستگاه هستند!

مؤدیان موضوع بند(ج) ماده(۹۵) قانون مالیاتهای مستقیم، مکلفند اطلاعات داده شده به سامانه های فروشگاهی را در فرم خلاصه وضعیت درآمد و هزینه موضوع ضوابط اجرایی بند(ج) ماده (۹۵) قانون مالیاتهای مستقیم(طبق فرم پیوست شماره ۴) ثبت و نگهداری نمایند و همراه اظهارنامه مالیاتی سالانه تحویل واحدهای مالیاتی نمایند.

مؤدیان مشمول بندهای(الف) و (ب) ماده(۹۵) قانون مالیاتهای مستقیم مکلفند فایل الکترونیکی اطلاعات خرید و فروش خود را در دوره زمانی تعیین شده از طریق سایت www.tax.gov.ir برای سازمان ارسال و یا لوح فشرده آن را به اداره امور مالیاتی محل فعالیت خود تحویل نمایند.(دوره های زمانی ارائه اطلاعات خرید و فروش به صورت فعلی(بهار، تابستان،پاییز و زمستان) و از ابتدای سال ۱۳۹۲ حداکثر تا یک ماه بعد از پایان هر فصل می باشد.)

در مواردی که بنا به عللی از جمله نقص فنی دستگاه امکان ثبت اطلاعات خرید و فروش از طریق سامانه فروشگاهی میسر نباشد،مؤدی مکلف است حداکثر ظرف مدت پانزده روز نسبت به رفع نقص اقدام و بلافاصله رویدادهای مالی مدت مذکور را در سامانه فروشگاهی ثبت نمایند.

همانطوریکه ملاحظه کردید ، به نوعی تمامی مشاغلی که ملزم به ارائه گزارشات فصلی می باشند ، می بایست صندوق و نرم افزار فروشگاهی سازمان امور مالیاتی را نصب کنند و از این طریق میزان درآمد خود را اعلام کنند.

مراقب عدم افشا باشید !

این مشکلی است که بسیاری از صاحبان مشاغل با آن مواجه می شوند ، افشا طرف معامله و عدم افشا صاحبان مشاغل ، نکته مهم اینکه به توافقات شفاهی مبنی بر افشا و عدم افشا ، اطمینان خیلی زیادی نداشته باشید.

گزارشات فصلی را تخصصی آموزش ببینید !

اگر اطلاعات خیلی زیادی از نحوه اجرا و پیاده سازی گزارشات فصلی در شغل و یا شرکت خود ندارید پیشنهاد می کنم در کارگاه آخر هفته حضور داشته باشید تا بتوانید کلیه تکنیکهای قابل قبول گزارشات فصلی را به بهترین شکل ممکن اجرا کنید . برای اطلاعات بیشتر این کارگاه روی گزینه زیر کلیک کنید:

کارگاه تخصصی گزارشات فصلی ( ماده ۱۶۹ مکرر )

ضمن خسته نباشید برای شما خواننده عزیز ، آرزوی موفقیت دارم .

با سلام وعرض ادب خدمت شماکاربر عزیزسایت پرشین حساب ضمن خسته نباشید از کارهای روزانه حسابداری مطالبی راجع به راههای پیشرفت وارتقاء درشغل حسابداری وامور مالیاتی خواستم ارایه کنم.

شاید خیلی از اشخاصی که پا به عرصه این رشته میگذارند از ابتدا اصلا هیچ هدفی راجع به این شغل نداشتن ویا از مزایا این شغل خبرندارند ووقتی ورود پیدا می کنند تازه میفهمند این رشته چه جایگاهی داردشما با مراجعه به نیازمندیهای همشهری می بینید که در امور مالی و مالیاتی وحسابداری برای استخدام این افراد چقدر تقاضا وجود دارد اما کاش هر شخصی که میخواست پا به این عرصه بگذارد از اول هدفمند عمل میکرد وعلاقه خودش را محک میزد زیرا بسیاری از حسابداران را می بینیم که یا در این کار در جا میزنند ویا پیشرفت قابل تاملی ندارند وحتی یک سری از این افراد را میبینیم که دلزده شده وحتی تغیر شغل میدهند حال به نظر شما کاربر گرامی چرا اینگونه است در حالی که افراد موفقی نیز هستند که از این شغل به همه اهداف اقتصادی واجتماعی رسیده اند خیلی افراداز نزدیکان وآشنایانشان هستند که به وضع اینگونه افراد قبطه خورده وآرزوی بودن جای این گونه اشخاص را دارند.

حال چرا بعضی از افراد در این کار پیشرفت ندارند وبه قول معروف درجا میزننددر حالی که بعضی ها اینگونه نیستند؟

۱-اینگونه افراد از اول بدونه هدف دراین کار پا گذاشته وآری به هر جهت فکر کردندوهیچ گونه هدفی و آینده ای برای خود ترسیم نکردندوشاید هیچ علاقه ای به این کار ندارنددر حالی که افراد موفق از ابتداامر هدفمند عمل کرده وبرای خود برنامه ریزی کامل دارند.

۲-این افراد اطلاعاتشان به روز نیست وخود را به قول معروف آپ تودیت نمیکنند شاید به همان اطلاعات مربوط به دوران تحصلیشان اکتفا کرده واز باقی افراد عقب میمانند در حالی که افراد موفق همیشه دنبال مطلب جدید واطلاعات جدید میگردندوحتی تجربه های جدید….

به سایتهای مختلف سر میزنند کتابهای جدید حسابداری را تهیه کرده و مطالعه میکنند وکلاسهای کاربردی مالیاتی وحسابداری را میگذرانند واز وقت خودبه بهترین نحوه ممکن استفاده میکنند.

۳-این جور افراد تمام فکر وذکرشان فقط همین میباشد که یک جا استخدام شده وسی سال کار کرده وبعد بازنشسته شده وحقوق بازنشستگی بگیرنددر صورتیکه افراد موفق دل را به دریا زده وانواع کارهای حسابداری چه پروژه ای چه غیر پروژهای پیمانکاریابازرگانی و….وانواع حسابداریهارا میخواهند تجربه کنند وپس از مدتی به جای میرسند که می بینند در خیلی از این امور اطلاع وآگاهی دارند.

۴-کاربر گرامی در کار حسابداری هیچ میان بری وجود ندارد که شما بتوانید سابقه وتجربه مفید۱۵سال حسابداری رادر عرض دو سال بپیمایید در این کار صبرواستقامت خیلی مهم میباشدخیلی از افراد که در این زمینه موفق نیستند کسانی هستند که میخواهند ره یکساله را یکشبه بروند که اینگونه نمیباشد باید دراین کار پله های ترقی را گام به گام بردارید وهر لحظه سعی کنید به اطلاعات وتجربیات خود اضافه کنید.

انشاالله درپستها ی اینده سعی خواهم کردبا مطالب تازه ای در خدمت شما باشم.

دوستان و یاران همیشگی پرشین حساب سلام . امیدوارم تا الان روز پرنشاط و پرانرژی رو پشت سر گذاشته باشید.

امروز میخوام با شما درباره مالیات بر ارزش افزوده صحبت کنم .

همونطور که همه دوستان در جریان هستند اظهارنامه مالیات بر ارزش افزوده بصورت دوره های ۳ ماهه ( یعنی در سال ۴ بار ) در پایان هر فصل اظهار میشود . و فقط تا ۱۵ ماه بعد فرصت رد کردن اظهارنامه و پرداختش مهلت دارد . امسال ارزش افزوده ۸درصده ، ۲٫۷% سهم عوارض ، ۴٫۳% مالیات و ۱% هم سهم بهداشت که از امسال اعمال شده و با مالیات محاسبه میشود. یعنی سهم مالیات توی اظهارنامه ۵٫۳% میشود .

نحوه آماده کردن اطلاعات مورد نیاز

اول اسناد و مدارکتون رو چک کنید و از بین آنها فاکتورهای فروش و خریدی رو که میخواهید اظهار کنید ( خرید و فروشهای حقوقی یا آنهایی که بابتش ارزش افزوده دریافت یا پرداخت کردید ) جدا کنید و اطلاعاتتون را وارد یک فایل اکسل کنید تا محاسباتتون رو راحت تر انجام بدید . یک صفحه مخصوص خرید و یک صفحه مخصوص فروش . فایل اکسلتون میتواند شامل ستونهای ردیف ، نام خریدار / فروشنده ( حقیقی یا حقوقی ) ، مبلغ خالص خرید / فروش ، مبلغ مالیات ، مبلغ عوارض و جمع نهایی باشد .

در ستون مبلغ خرید /فروش باید مبلغ خالص و بدون احتساب ارزش افزوده رو بنویسید .

در ستون مبلغ مالیات مبلغ خالص رو ضربدر ۵٫۳% کنید

در ستون مبلغ عوارض مبلغ خالص رو ضربدر ۲٫۷% کنید .

و در ستون جمع نهایی مبالغ خرید ناخالص ، مالیات و عوارض رو باهم جمع کنید .

نحوه رد کردن اظهارنامه مالیات بر ارزش افزوده

برای رد کردن این اظهارنامه بعد از اینه مدارک و مستنداتتون رو چک کردید و اطلاعات لازم رو جمع آوری کردید باید وارد سایت ارزش افزوده یعنی www.evat.ir بشید و از قسمت اظهارنامه ، تسلیم اظهارنامه عادی رو انتخاب کنید . بعد نام کاربری و رمز عبورتون رو وارد میکنید و وارد کاربری خودتون میشید . دوره مربوطه رو انتخاب مبکنید و وارد اظهارنامه میشید . اظهارنامه خام سبزرنگ و قابل ویرایش است .

حالا براساس اطلاعاتی که آماده کردید شروع به پرکردن فرم خام اظهارنامه کنید . اول تو قسمت فروش مبلغ خالص فروش رو بنویسید ، خود سیستم بطور خودکار قسمت عوارض و مالیاتش رو محاسبه میکنه . قسمت خرید رو هم به همین صورت پر کنید .

در آخر خود سامانه بصورت خودکار مالیات بر ارزش افزوده قابل پرداخت رو براتون محاسبه میکند . یعنی ارزش افزوده دریافتی بابت فروش منهای ارزش افزوده پرداختی بابت خرید میشود . اگه ارزش افزوده دریافتی بیشتر باشد بستانکار امور دارایی میشوید و اگر ارزش افزوده پرداختی بیشتر باشه بدهکار میشوید .

در آخر تایید نهایی رو بزنید تا اظهارنامه ثبت بشه و وارد فرم چاپی بشود. البته تایید نهایی ۴۸ ساعت بعد از پرداخت قبوض اعمال میشود .

نحوه پرداخت مالیات بر ارزش افزوده

برای دریافت فیش پرداخت مالیات بر ارزش افزوده بعد از ورود به سایت www.evat.ir در قسمت صدور الکتریکی قبض پرداخت مالیات کلیک کنید و بعد با نام کاربری و رمز عبورتون وارد قسمت کاربری خودتون بشوید.

بعد مبلغ مالیات رو وارد کنید و تایید نهایی رو بزنید تا فرم چاپی فیش براتون باز بشه و پتونید پرینت بگیرید.

برای عوارض هم به همین منوال عمل کنید .

حالا میتونید بوسیله شناسه قبض و شناسه پرداختی که بالای قبض هست ، قبوض ارزش افزودتون رو مثه سایر قبوض ( مثه برق ، گاز و… ) پرداخت کنید . البته فقط از طریق خودپرداز یا درگاه اینترنتی بانک ملی .

جرائم عدم اظهار مالیات بر ارزش افزوده

عدم اظهار مالیات بر ارزش افزوده جرائم و عواقبی دارد که اگه به موقعش اظهار نشود دامن گیرتون میشود . که شامل موارد زیر هست :

ماده ۲۲- مؤدیان مالیاتی در صورت انجام ندادن تکالیف مقرر در این قانون و یا در صورت تخلف از مقررات این قانون، علاوه بر پرداخت مالیات متعلق وجریمه تأخیر، مشمول جریمه ای به شرح زیر خواهند بود:

۱- عدم ثبت نام مؤدیان در مهلت مقرر معادل هفتاد وپنج درصد (۷۵%) مالیات متعلق تا تاریخ ثبت نامه یا شناسایی حسب مورد.

۲- عدم صدور صورتحساب معادل یک برابر مالیات متعلق.

۳- عدم درج صحیح قیمت در صورتحساب معادل یک برابر مابه التفاوت مالیات متعلق.

۴- عدم درج وتکمیل اطلاعات صورتحساب طبق نمونه اعلام شده معادل بیست وپنج درصد (۲۵%) مالیات متعلق.

۵- عدم تسلیم اظهارنامه از تاریخ ثبت نام یا شناسایی به بعد حسب مورد، معادل پنجاه درصد (۵۰%) مالیات متعلق.

۶- عدم ارائه دفاتر یا اسناد ومدارک حسب مورد معادل بیست وپنج درصد (۲۵%) مالیات متعلق.

ماده ۲۳- تأخیر در پرداخت مالیاتهای موضوع این قانون در مواعد مقرر، موجب تعلق جریمه ای به میزان دو درصد (۲%) در ماه، نسبت به مالیات پرداخت نشده ومدت تأخیر خواهد بود.

امیدوارم مطالبم براتون مفید باشه

طبقه بندی مودیان مالیاتی

بر اساس ماده ۹۵ قانون مالیاتهای مستقیم ، صاحبان مشاغل به ۳ دسته تقسیم میشوند.

دسته اول: مودیان بند (الف) که شامل شرکتهای حقوقی و اشخاص حقیقی که جزء مودیان بزرگ مالیاتی ( LTU ) هستند و ملزم به تهیه و نگهداری دفاتر روزنامه و کل هستند

دسته دوم : مودیان حقیقی بند (ب) که ملزم به تهیه و نگهداری دفتر درآمد و هزینه می باشند.

دسته سوم : مودیان بند (ج) که طبق تعریف قانون مالیاتهای مستقیم جزء گروه اول و دوم نمیباشند و ملزم به تهیه صورت خلاصه وضعیت درآمد و هزینه میباشند.

همه اشخاص حقیقی و حقوقی بند الف ، ب و ج که در اداره امور اقتصادی و دارایی دارای پرونده میباشند ملزم هستند تا پایان سال نسبت به تهیه و پلمپ دفاتر مربوطه سال آینده به شرح زیر اقدام نمایند :

دفاتر قاونی چیست ؟

دفتر روزنامه دفتری است که اشخاص حقوقی یا حقیقی کلیه معاملات وسایر رویدادهای مالی و محاسباتی خود را با رعایت اصول و موازین و استانداردهای پذیرفته شده حسابداری و به ترتیب تاریخ وقوع در آن ثبت نمایند .

دفتر کل دفتری است که عملیات ثبت شده در دفتر یا دفاتر روزنامه برحسب سرفصل یا کدگذاری حساب ها در صفحات مخصوص آن ثبت می شود به ترتیبی که تنظیم حساب سود وزیان و ترازنامه از آن امکان پذیر باشد.

دفتر مشاغل (دفتر درآمد و هزینه) دفتری است که حداقل دارای ستون هائی برای درج تاریخ، شرح معاملات، درآمد، هزینه و دارائی های قابل استهلاک باشد و معاملات مذکور به ترتیب تاریخ وقوع در آن ثبت گردد به طوری که در پایان سال تعیین جمع درآمد و هزینه شغلی مودی و تنظیم حساب سود زیان از آن امکان پذیر باشد.

دفتر معین دفتری است که برای تفکیک و مجزی ساختن هر یک از حسابهای دفتر کل برحسب مقتضیات و شرایط حساب ممکن است نگهداری شود. کارت های حساب اعم از آنکه بوسیله دست یا ماشین تهیه شده باشد در حکم دفاتر معین است .

نحوه تحریر دفاتر قاونونی

نکات کامل تری از تحریر دفاتر در آئین نامه ای که توسط دارائی ارائه شده است به پیوست تقدیم میگردد.

نحوه ارائه دفاتر قاونی به حوزه مالیاتی

اظهارنامه مالیات عملکرد هر سال و تا پایان ۳۱ تیرماه بصورت الکترونیکی تهیه و از طریق اینترنت به دارایی ارسال میشود.

اما تاریخ ارائه دفاتر زمانی است که نامه ای با عنوان ” برگ دعوت نامه ارائه اسناد و مدارک مالیات عملکرد سال … ” از طرف ممیز دارایی به مودی ارسال میشود و به مودی فرصت داده میشود ظرف مدت یک هفته اسناد و مدارک خواسته شده ( از قبیل دفاتر ، تراز کل و… ) را به حوزه مالیاتی مربوطه تحویل دهد .

دانلود فایل آئین نامه تحریر دفاتر ![]()

دوستان عزیز امین تراز سلام و روز بخیر

امروز قصد داریم شیوه ارسال اینترنتی لیست بیمه رو باهم مرور کنیم .

ارسال اینترنتی لیست بیمه

بعد از اینکه لیست بیمه رو آماده کردید حالا نوبت اینه که لیستتون رو به سازمان تامین اجتماعی ارسال کنید.

قبلا روال این بود که باید لیست رو دستمون میگرفتیم و به کارگزاری مربوطه مراجعه میکردیم و لیست رو به کارگزار تحویل میدادیم. اما الان با سامانه ارسال اینترنتی لیست بیمه دردسر رفتن تا کارگزاری و صفهای گاها طولانی رفع شده. فقط کافیه یکبار تا سازمان تامین اجتماعی و به مسئول امور درآمد خودتون مراجعه کنید و یک برگه که حاوی نام کاربری و رمز عبورتون هست رو دریافت کنید .

حالا نوبت اینه که وارد سایت https://samt.tamin.ir بشوید

در قسمت نام کاربری کد ملی صاحب کارگاه و در قسمت گذرواژه رمز اینترنتی دریافتی رو وارد کنید و ورود رو بزنید.

از منوی عملیات لیست بیمه، گزینه بارگذاری لیست بیمه را انتخاب کنید .

در صفحه ی نمایش داده شده نام کارگاه و کد کارگاه و شعبه مربوطه را مشاهده خواهید کرد .

در مقابل اطلاعات ماهیانه کارگاه گزینه Choose Fileرا بزنید و فایل DSKKAR00.dbf را و در مقابل اطلاعات ماهیانه بیمه شدگان DSKWOR00.dbf را از قسمت ذخیره شده انتخاب نمایید .

حال بر روی بارگذاری کلیک کنید.

صفحه ای نمایش داده می شود که شامل اطلاعات کارگاه، دستمزد، مبلغ حق بیمه و … می باشد.

بحث امروز ما درباره مالیات تکلیفی است.

مالیات تکلیفی مالیاتی است که کارفرما در هر پرداختی که به پرداخت کننده انجام میدهد باید ۳% از آن را بعنوان پیش پرداخت مالیات طرف مقابل کسر و مابقی را به طرف قرارداد پرداخت نماید. کارفرما موظف است مالیات تکلیفی مکسوره را تا ۳۰ روز پس از پایان ماه به اداره امور مالیاتی پرداخت نماید و فیش واریزی را به طرف حساب تسلیم نماید.

مانند مالیات بر درآمد حقوق پرسنل که بصورت ماهانه از حقوق پرسنل کسر و به اداره دارایی پرداخت میشود.

تقسیم بندی مالیات تکلیفی

۱- ماده۵۳ ،تبصره۹ ( مالیات تکلیفی اجاره املاک )

۲- مواد۸۵ و ۸۶ اصلاحی ( مالیات تکلیفی حقوق )

۳- ماده۱۰۲ ( مالیات تکلیفی مضاربه )

۴- ماده۱۰۳ ( مالیات تکلیفی حق الوکاله )

۵- ماده۱۰۴ ( مالیات تکلیفی حق الزحمه ها )

۶- ماده۱۰۷ ( مالیات تکلیفی اشخاص حقوقی خارجی و موسسات مقیم خارج )

۷- ماده۱۰۹ ( مالیات تکلیفی موسسات بیمه )

۸- ماده۱۱۶ ( تکلیف مدیران تصفیه اشخاص حقوقی )

۹- ماده۱۱۸ ( مسئولیت آخرین مدیران شخص حقوقی ورمدیران تصفیه وضامن ها )

۱۰- ماده۱۲۳ ( مالیات تکلیفی منافع بلاعوض اموال )

۱۱- ماده۱۴۳ ( مالیات تکلیفی نقل وانتقال سهام )

شرح ماده های مشمول مالیات تکلیفی طبق قانون مالیات های مستقیم رو براتون داخل یک PDF آماده کردم که میتونید بصورت رایگان دانلود کنید و مطالعه کنید.

مالیات تکلیفی بعنوان پیش پرداخت مالیات است و در هنگام پرداخت مالیات عملکرد سالانه از مبلغ مالیات پرداختنی کسر میشود.

جرایمه عدم پرداخت مالیات تکلیفی

لذا عدم کسر مالیات و عدم پرداخت آن توسط مکلفین مانع از مطالبه مالیات بر درآمد از مودیان (دریافت کنندگان وجوه) نخواهد بود.

دانلود ماده های مشمول مالیات تکلیفی طبق قانون مالیات های مستقیم ![]()

قانون مالیات بر ارزش افزوده مشتمل بر پنجاه و سه ماده و چهل و هفت تبصره در جلسه 17/2/1387 کمیسیون اقتصادی مجلس شورای اسلامی طبق اصل 85 قانون اساسی جمهوری اسلامی ایران تصویب شده است

قانون مالیاتهای مستقیم

باب اول – اشخاص مشمول مالیات

باب دوم – مالیات بردارایی

باب سوم - مالیات بردرآمد

باب چهارم – در مقررات مختلفه

باب پنجم – سازمان تشخیص ومراجع مالیاتی

باب اول – اشخاص مشمول مالیات

ماده 1– اشخاص زیر مشمول پرداخت مالیات می باشند:

1– کلیه مالکین اعم از اشخاص حقیقی یا حقوقی نسبت به اموال یا املاک خود واقع در ایران طبق مقررات باب دوم.

به ادامه مطلب بروید

نرم افزار محاسبه کارکرد پرسنل بصورت رایگان تحت اکسل پیاده سازی شده است ، این نرم افزار قابلیت محاسبه کارکرد ها طی ماههای متوالی را داشته و نهایتا نیز میتواند مجموع ساعات مرخصی و اضافه و کسری کار را محاسبه نماید.

این نرم افزار برای سال ۱۳۹۳ تنظیم گردیده است و کلیه تعطیلات رسمی این سال نیز در آن اعمال گردیده است.

لطفا برای استفاده از این نرم افزار از office 2010 و office 2013 استفاده کنید

بر اساس اطلاعیه سازمان امور مالیاتی کشور، در اجرای مفاد ماده (۱۲۱) قانون برنامه پنجم توسعه جمهوری اسلامی ایران و با توجه به هماهنگی به عمل آمده با وزارت صنعت، معدن و تجارت و اتاق اصناف کشور در خصوص تعیین اولویت صاحبان مشاغل برای نصب، راه اندازی و استفاده از سامانه صندوق فروش بر اساس قانون مزبور و همچنین دستورالعملهای مواد (۱۶۹ و ۱۶۹ مکرر) قانون مالیاتهای مستقیم و ماده (۱۹) قانون مالیات بر ارزش افزوده و آییننامه اجرایی ماده (۷۱) قانون نظام صنفی، صاحبان مشاغل (اشخاص حقیقی) مشروحه زیر : • فروشندگان لاستیک(نمایندگی ، عمده و خرده فروشی) • نمایشگاه های اتومبیل (سواری، باری، مسافربری، ماشین آلات راه سازی، کشاورزی و صنعتی) • فروشندگان مصالح ساختمانی (نمایندگی ، عمده و خرده فروشی) • فروشندگان تاسیسات الکترونیکی- مکانیکی ساختمان (نمایندگی ، عمده و خرده فروشی) • فروشندگان انواع رنگ ساختمان ، صنعتی و اتومبیل(نمایندگی ، عمده و خرده فروشی) • فروشندگان مواد شیمیایی(نمایندگی ، عمده و خرده فروشی) • نمایندگیهای فروش شرکتهای توزیع کالاهای داخلی و وارداتی(غیر اشخاص حقوقی) • نمایندگی های فروش شرکتها و موسسات تجاری وصنعتی اعم از داخلی و خارجی (غیر اشخاص حقوقی) • فروشندگان یخچالهای صنعتی و ویترینی(نمایندگی ، عمده و خرده فروشی) • بار فروشان و فروشندگان میوه و تره بار و میدان داران از ابتدای سال ۱۳۹۴ ملزم به استفاده از سامانه صندوق فروش یا رایانه دارای سیستم نرم افزار فروشگاهی و صدور الکترونیکی صورتحساب فروش (فاکتور) مطابق نمونه اعلام شده در دستورالعمل موضوع مواد ۱۹ قانون مالیات بر ارزش افزوده و ۱۶۹ قانون مالیات های مستقیم می باشند. شایان ذکر است مؤدیان مالیاتی ملزم به استفاده از سامانه صندوق فروش یا رایانه دارای سیستم نرمافزار فروشگاهی، در صورت عدم استفاده از سامانههای مذکور از معافیت مالیاتی مقرر در قانون برای سال مربوط محروم خواهند شد. ضمناً در صورت نصب و راه اندازی دستگاه سامانه فروش یا رایانه توسط صاحبان مشاغل مذکور، هزینه های انجام شده بابت خرید، نصب و راه اندازی (اعم از سخت افزار و نرم افزار) از درآمد مشمول مالیات مودیان مزبور در اولین سال استفاده، قابل کسر می باشد. معیار شناسایی صاحبان مشاغل فوقالذکر، جواز کسب فعالیت صادره توسط مراجع ذیصلاح میباشد. بدیهی است در صورت نداشتن جواز کسب، نوع فعالیت مندرج در پرونده های مالیاتی آنان ملاک عمل خواهد بود

به پیوست تصویر تصویبنامه شماره ۵۶۹۱۷/ت۵۰۵۸۲هـ مورخ ۹۳/۵/۲۵ هیات محترم وزیران جهت اطلاع و بهره برداری لازم ابلاغ و ارسال میگردد.

آموزش تکمیل و ارسال صورت معاملات فصلی به صورت آفلاین

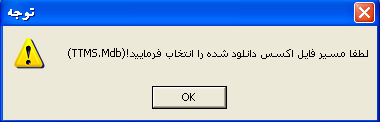

با سلام و درود فراوان خدمت تمامی همکاران گرامی با توجه به فرصت اندک تا پایان سال و عدم تمدید مهلت ذکر شده برای ارسال صورت معاملات فصلی همکارانی که نام کاربری و رمز عبور ( برای ادامه ثبت نام کد اقتصادی ) دریافت کرده اند می توانند به صورت آنلاین با استفاده از این نام کاربری و رمز عبور اقدام به تکمیل و ارسال صورت معاملات فصلی خود نمایند ولی اگر به هر دلیلی این نام کاربری و رمز عبور را در اختیار ندارید می توانید از طریق آفلاین اقدام به تکمیل و ارسال صورت معاملات خود نمایید. که در زیر آموزش تکمیل صورت معاملات به صورت آفلاین تقدیم می گردد.

برای تکمیل و ارسال صورت معاملات فصلی به صورت آفلاین ابتدا به سایت سازمان امور مالیاتی کشور به نشانی http://www.tax.gov.ir/Entrance/ مراجعه نموده و در سمت راست روی لینک صورت معاملات فصلی کلیک نمایید و وارد صفحه مربوطه شوید و در پایین صفحه روی لینک " دریافت نرم افزار غیربرخط " کلیک نمایید و نرم افزار را دنلود نمایید.

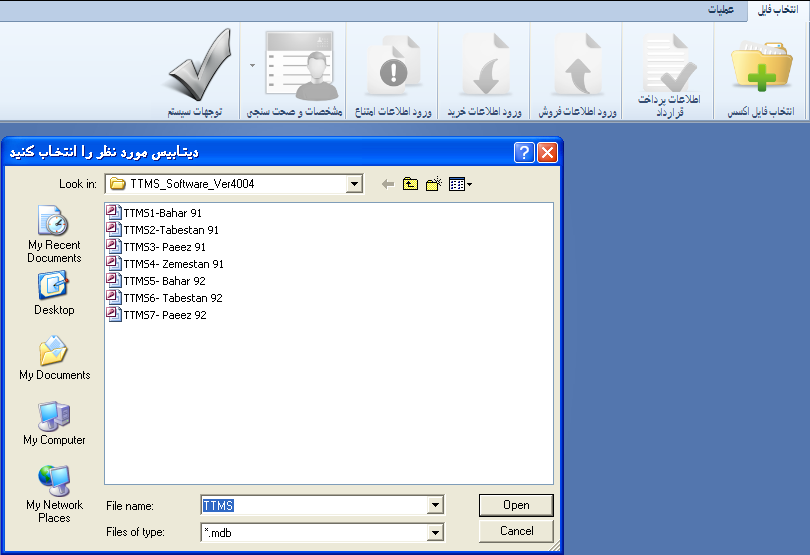

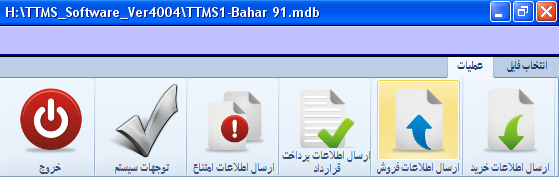

فایل نرم افزار به صورت فشرده می باشد پس از باز کردن پوشه مربوطه روی فایل اجرایی کلیک نموده و نرم افزار را نصب نمایید. پس از نصب نرم افزار در پوشه نرم افزار دنلود شده روی فایل اکسس TTMS.mdb راست کلیک نموده و فایل Extract to the specified folder را انتخاب نمایید و آنرا در مسیر دلخواه در یکی از درایوهای خود ذخیره نمایید. سپس به پوشه مورد نظر رفته و روی فایل اکسس راست کلیک و گزینه کپی را انتخاب نمایید و قبل از Paste کردن باز هم روی فایل مورد نظر راست کلیک نموده و گزینه Rename را انتخاب نمایید و نام فایل مورد نظر را تغییر دهید به عنوان مثال TTMS 1-Bahar 91 ( بهتر است نام فصول را قید نمایید تا هنگام انتخاب فایل اکسس هنگام تکمیل به راحتی بتوانید فصل مورد نظر را انتخاب نمایید) و شش بار فایل مورد نظر را Paste نموده و نام آنرا برای فصل و سال مورد نظر تغییر دهید.

حال روی شورتکات برنامه در دسکتاپ کلیک نموده و برنامه را اجرا نمایید . با باز شدن برنامه تصویر زیر را مشاهده می نمایید از شما می خواهد فایل اکسس مورد نظر را انتخاب نمایید.

برای انتخاب فایل اکسس روی گزینه " انتخاب فایل اکسس " در گوشه بالای سمت راست کلیک نموده و به مسیر فایلهای اکسس که قبلا با نام فصول ذخیره نموده اید رفته و فایل اکسس فصل و سال مورد نظر را انتخاب نمایید.

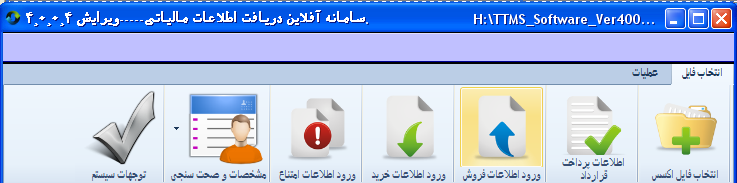

پس از انتخاب فایل اکسس مورد نظر روی " ورود اطلاعات فروش " در بالای برنامه کلیک نمایید.

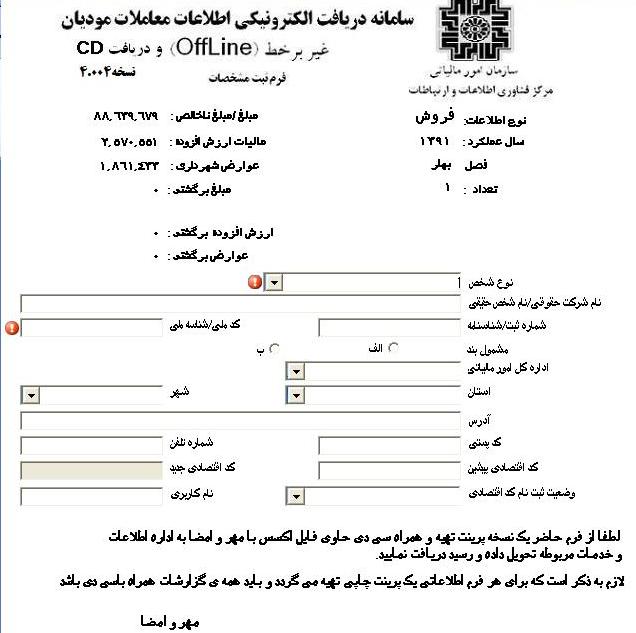

در کارد باز شدهتيك گزينه « معاملات کمتر از 10% مبلغ حد نصاب برای ثبت مجموع فاکتورهایی با مبلغ هر فاکتور کمتر از ۸۸۰۰۰۰۰ ریال از این گزینه استفاده شود» را بزنید و در قسمت «مبلغ خالص ( تجميعي)» جمع كل حق التحرير سه ماهه مورد نظر و در قسمت «ماليات ارزش افزوده ( تجميعي )» ماليات واريزي و در قسمت «عوارض ارزش افزوده ( تجميعي)» مبلغ عوارض واريزي را قید نمایید ( منظور از مالیات و عوارض همان مالیات و عوارض درصد ارزش افزوده می باشد.) که این مبالغ را می توانید از روی فرم های اظهارنامه مالیات بر ارزش افزوده که در پایان هر فصل ارسال نموده اید تکمیل نمایید. اگر پرینت این اظهار نامه ها را در اختیار ندارید می توانید با مراجعه به لینک http://www.evat.ir/vatlogin/frmtaxreturnview.aspx به سوابق اظهارنامه های مالیات بر ارزش افزوده خود دسترسی یابید.) (نكته: در صورتي كه سندي ثبت شده باشد كه حق التحرير آن بيش از مبلغ ۸۸۰۰۰۰۰ ريال باشد بايستي اطلاعات مرتبط به آن سند را مجزا ارسال نمود)

![]()

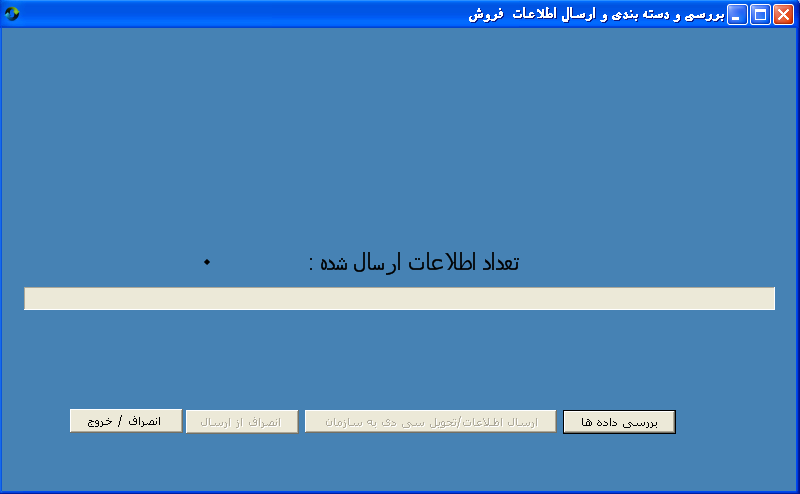

پس از ورود اطلاعات خواسته شده روی گزینه ثبت کلیک نمایید تا اطلاعات ثبت گردد.سپس روی گزینه انصراف در کادر جدید باز شده کلیک نمایید و به تب " عملیات " در سربرگ نرم افزار رفته و روی گزینه " ارسال اطلاعات فروش " کلیک نمایید

در کادر باز شده فصل مورد نظر را انتخاب و سال مورد نظر را نیز دستی وارد نمایید و روی گزینه " تایید و ادامه " کلیک نمایید.

در صفحه باز شده روی گزینه " بررسی داده ها " کلیک نمایید.

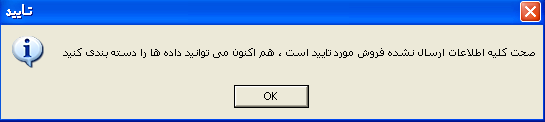

و مشاهده می کنید که پیام زیر ظاهر می گردد.

آنرا تایید نمایید. تا اطلاعات کلی برای ارسال در بالای صفحه ظاهر گردد. ارقام آنرا چک نموده و از صحت ان اطمینان حاصل نمایید.

حال روی گزینه " ارسال اطلاعات / تحویل سی دی به سازمان " کلیک نمایید. ( چون ارسال اطلاعات برای کسانی است که نام کاربری و رمز عبور خود را دریافت نکرده اند) روی گزینه " نام کاربری ندارم " کلیک نمایید.

مشاهده می کنید که پیام زیر ظاهر می گردد.

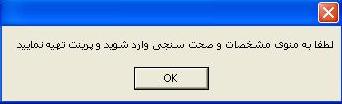

حال به قسمت خواسته شده مراجعه نمایید.( روی گزینه های انصراف کلیک نموده و از این قسمت خارج شوید و به صفحه اصلی نرم افزار برگردید) و در تب " انتخاب فایل " روی گزینه " مشخصات و صحت سنجی " کیلک نمایید. و در این قسمت گزینه " فروش " را انتخاب نمایید.

در کادر باز شده اطلاعات خواسته شده را تکیمل نمایید

( اطلاعات توسط سردفتر تکمیل شود و بند " ب " انتخاب گردد) سپس روی ثبت اطلاعات کلیک گردد.تا پیام زیر را مشاهده کنید.

پس از ثبت اطلاعات گزینه " چاپ صفحه " فعال می شود. دو نسخه از ان پرینت گرفته یکی برای دارایی و یکی برای بایگانی دفترخانه ، و فایل اکسس فصل و سال تنظیم شده را بایستی روی یک سی دی رایت نمایید( برای هر فصل یک پرینت و یک عدد سی دی حاوی فایل اکسس تهیه نمایید). به همین ترتیب برای سایر فصول و سالهای خواسته شده عمل نمایید. در نهایت بایستی هفت عدد سی دی و هفت برگ کاعذ پرینتی که به امضا سردفتر رسیده تهیه نموده و تحویل اداره دارایی خود نمایید.

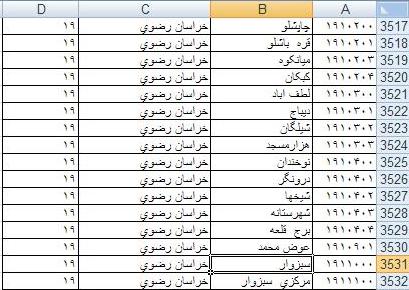

نکته مهم: با توجه به اینکه در فایل اکسس تهیه شده کد استان و شهرستان به طور پیش فرض برای تهران دخیره می شود لازم است که این کدها به طور دستی ویرایش شود.

برای این کار بایستی کد استان و شهرستان خود را از فایل اکسلی که هنگام نصب نرم افزار به دسکتاپ شما افزوده شده یافته و در فایل اکسس به جای کد استان و شهرستان تهران قرار دهید.

برای این کار فایل اکسل را باز کرده و می تواند با زدن کلیدهای Ctrl+F در کار باز شده نام شهر خود را وارد کرده و روی جستجو کلیک نمایید و با یافتن شهر و استان خود کدهای انرا یادداشت نموده و در فایل اکسس خود آنرا ویرایش نمایید.

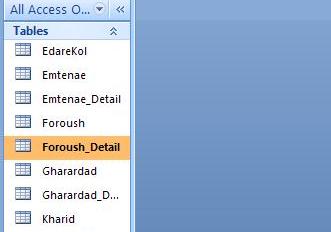

برای ویرایش این کدها بایستی دو بار روی فایل اکسس مورد نظر کلیک کرده و با باز شدن فایل اکسس در سمت چپ روی گزینه Foroush_Detail کلیک کرده

و در کادر باز شده با استفاده از نوار غلتان به سمت راست بروید و روی اعداد " کد استان " و " شهر خریدار " که به ترتیب اعداد ۱۰ و ۱۰۰۱۰۰۰ می باشد

کلیک نموده و اعداد مورد نظر استان و شهر خود را وارد نموده و روی گزینه save در بالا کلیک نموده و تغییرات را ذخیره نمایید. سپس فایل اکسس مورد نظر را روی سی دی رایت نموده و تحویل اداره دارایی مربوطه نمایید.

البته توصیه می کنم همکارانی که نام کاربری و رمز عبور خود را دریافت نموده اند از طریق آنلاین کارهای خود را انجام دهند چون از طریق آنلاین راحت تر و کم دردسر تر است و نیازی به پرینت و تهیه سی دی و تحویل به دارایی محل نیست. البته امیدوارم که دفاتر با رایزنی کانون محترم از شمول این ماده خارج شوند و یا تصمیماتی اتخاذ شود که در آینده با هماهنگی با اداره ثبت این اطلاعات از اداره ثبت دریافت شود . هر چند که این اطلاعات موازی کاری با اظهار نامه مالیات بر ارزش افزوده و همچنین دفتر درآمد و هزینه است.

تعداد صفحات : 2

اگر بیکار شویم چگونه از بیمه بیکاری استفاده کنیم؟

اگر بیکار شویم چگونه از بیمه بیکاری استفاده کنیم؟